ОПОДАТКУВАННЯ та ВИТРАТИ

при купівлі-продажу квартири в 2024 році

Зміст:

I. Перелік витрат при купівлі-продажу квартири.

II. Розподіл витрат при купівлі-продажу квартири.

III. Коли виникає податок з доходів фізичних осіб (ПДФО) та військовий збір (ВЗ). Звільнення від сплати ПДФО та ВЗ.

IV. Коли виникає обов’язок сплати збору на обов’язкове державне пенсійне страхування.

V. З якої суми розраховувати податки з продажу нерухомого майна?

VI. Приклади розрахунків оподаткування доходів з продажу майна.

I. При відчуженні майна необхідно сплатити наступні податки та збори:

1. Податок з доходів фізичних осіб ˗ 5% або 18% (ПДФО).

2. Військовий збір ˗ 1,5% (ВЗ).

3. Збір на обов’язкове державне пенсійне страхування ˗ 1%.

4. Послуги нотаріуса, які складаються з державного мита ˗ 1% та безпосередньо послуги із засвідчення договору (вартість визначається індивідуально).

В цій статті зосереджуємо Вашу увагу на сплату податків та зборів при купівлі-продажу квартири.

II. Продавець сплачує ПДФО (у розмірі 5% або 18%) та ВЗ (1,5%) у разі виникнення обов’язку їх сплати (див. розділ ІІІ статті).

Покупець сплачує збір на обов’язкове державне пенсійне страхування (1%).

Послуги нотаріуса, які складаються з державного мита (1%) та безпосередньо послуги із засвідчення договору розподіляються та оплачуються за домовленістю сторін. У нотаріуса, з яким ми співпрацюємо вартість послуги із засвідчення договору складає 6750 грн.

III. Порядок оподаткування операцій з продажу нерухомого майна визначено в статті 172 Податкового кодексу України.

Під продажем розуміється будь-який перехід права власності або будь-яких інших аналогічних прав на об’єкти нерухомості, крім їх успадкування та дарування.

Податковим кодексом визначені випадки звільнення платника податку від сплати ПДФО та ВЗ при відчуженні нерухомого майна, сплати ПДФО за ставками 5% та 18% та сплати ВЗ в розмірі 1,5%.

Умови за яких НЕ оподатковується дохід, отриманий платником податку від продажу (обміну) нерухомого майна:

- об’єкт продажу: житловий будинок, квартира або їх частини, кімнати, садового (дачного) будинку (включаючи об’єкт незавершеного будівництва таких об’єктів, земельну ділянку, на якій розташовані такі об’єкти, а також господарсько-побутові споруди та будівлі, розташовані на такій земельній ділянці); земельна ділянка, що не перевищує норми безоплатної передачі, визначені Земельним кодексом України залежно від її призначення; земельна ділянка сільськогосподарського призначення, безпосередньо отримана платником податку у власність у процесі приватизації земель державних і комунальних сільськогосподарських підприємств, установ та організацій або приватизації земельних ділянок, що перебували у користуванні такого платника, або виділеної в натурі (на місцевості) власнику земельної частки (паю), а також таких земельних ділянок, отриманих платником податку у спадщину (пункт 172.1 статті 172 Податкового кодексу України).

- якщо продаж здійснюється ОДИН раз за звітний податковий рік;

- якщо таке майно перебуває у власності платника податку більше ТРЬОХ років.

Умова щодо перебування такого майна у власності платника податку більше трьох років не поширюється на майно, отримане платником податку у спадщину.

Випадки, коли дохід оподатковується за ставками ПДФО 5% та 18% (+1,5 % ВЗ):

– Дохід, отриманий платником податку від продажу протягом звітного (податкового) року ДРУГОГО об’єкта нерухомості, підлягає оподаткуванню за ставкою, визначеною пунктом 167.2 статті 167 Податкового кодексу України (5 % ПДФО +1,5 % ВЗ)

– Дохід, отриманий платником податку від продажу протягом звітного (податкового) року ТРЕТЬОГО та наступних об’єктів нерухомості, із зазначених у пункті 172.1 статті 172 Податкового кодексу України, підлягає оподаткуванню за ставкою, визначеною пунктом 167.1 статті 167 Податкового кодексу України (18 % ПДФО + 1,5 % ВЗ), крім випадків, якщо зазначене у цьому абзаці майно отримано платником податку у спадщину

– Дохід, отриманий платником податку від продажу протягом звітного (податкового) року ДРУГОГО та наступних об’єктів нерухомості, не зазначених у пункті 172.1 статті 172 Податкового кодексу України, підлягає оподаткуванню за ставкою, визначеною пунктом 167.1 статті 167 Податкового кодексу України (18 % ПДФО + 1,5 % ВЗ), крім випадків, якщо зазначене у цьому абзаці майно отримано платником податку у спадщину.

– Дохід, отриманий платником податків від продажу протягом звітного (податкового) року неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, подільного об’єкта незавершеного будівництва та від відступлення прав за договором купівлі-продажу неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця, підлягає оподаткуванню за ставкою, визначеною пунктом 167.1 статті 167 Податкового кодексу України (18 % ПДФО + 1,5 % ВЗ), крім випадків, якщо зазначене у цьому абзаці майно, майнові права отримано платником податку у спадщину.

– Дохід, отриманий платником податку від продажу протягом звітного (податкового) року третього та наступних об’єктів нерухомості у вигляді отриманих у спадщину об’єктів нерухомості, а також дохід від продажу протягом звітного (податкового) року неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, подільного об’єкта незавершеного будівництва та/або від відступлення прав за договором купівлі-продажу неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця, за умови що таке майно, майнові права отримано платником податку у спадщину, підлягає оподаткуванню за ставкою, визначеною пунктом 167.2 статті 167 Податкового кодексу України (5 % + 1,5 %).

IV. Коли виникає обов’язок сплати збору на обов’язкове державне пенсійне страхування?

Порядок справляння та використання збору на обов`язкове державне пенсійне страхування визначає Закон України «Про збір на обов`язкове державне пенсійне страхування».

Закон визначає перелік платників збору на обов`язкове державне пенсійне страхування, зокрема, фізичних осіб, які придбавають нерухоме майно.

У статті 2 Закону зазначено, що об`єктом оподаткування для платників збору, є вартість нерухомого майна, зазначена в договорі купівлі-продажу такого майна. Тобто, обов’язок сплати збору на обов’язкове державне пенсійне страхування виникає у покупця до нотаріального посвідчення договору купівлі-продажу нерухомого майна.

V. З якої ж суми розраховувати податки з продажу нерухомого майна?

Згідно пункту 172.3. статті 172 Податкового кодексу України дохід від продажу об’єкта нерухомості визначається виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості такого об’єкта, розрахованої модулем електронного визначення оціночної вартості Єдиної бази даних звітів про оцінку, або не нижче ринкової вартості такого об’єкта, визначеної суб’єктом оціночної діяльності (оцінювачем) відповідно до законодавства та зазначеної у звіті про оцінку, зареєстрованому в Єдиній базі даних звітів про оцінку.

Тобто в договорі купівлі-продажу нерухомого майна згідно чинного законодавства зазначаються дві суми:

– оціночна вартість об’єкта;

– ціна продажу об’єкта.

Але, розраховувати суму податків та зборів необхідно завжди з вищої суми, яка зазначена в договорі купівлі-продажу нерухомого майна.

VI. Наведемо приклади.

Випадок 1.

У продавця є квартира, яка у власності більше трьох років і він хоче продати її в 2024 році (перший продаж в цьому році).

В даному випадку дохід, отриманий продавцем НЕ буде оподатковуватись.

Якщо продавець захоче продати ще в 2024 році, наприклад, земельну ділянку, що перебуває в його власності (другий продаж), тоді другий дохід буде оподатковуватись за ставкою ПДФО 5% + 1,5% ВЗ.

Випадок 2.

Продавець у 2024 році продає квартиру, яка у власності менше трьох років (перший продаж в цьому році). В такому випадку, дохід буде оподаткований за ставкою 5 % ПДФО та 1,5% ВЗ.

Випадок 3.

Дохід від першого продажу квартири, яка перебуває у власності продавця менше трьох років, але отримана ним у спадщину – НЕ оподатковується. Але, якщо продавець хоче в цьому ж році продати відступлення прав за договором купівлі-продажу неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця, такий дохід буде оподатковуватись за ставкою 18% ПДФО та 1,5% ВЗ.

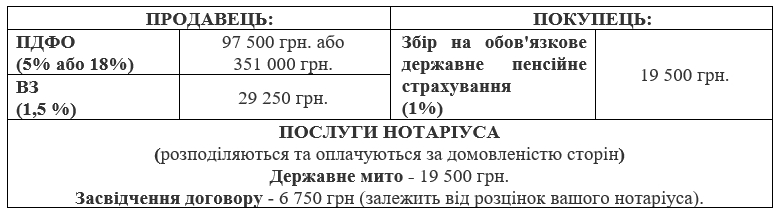

Приклад розрахунків по договору купівлі продажу квартири

(якщо квартира у власності менше трьох років).

Оціночна вартість об’єкта – 1 800 000 грн.

Ціна продажу об’єкта – 1 950 000 грн.